Se stai cercando un’assicurazione sanitaria a Palermo, le soluzioni UniSalute rappresentano oggi una delle opzioni più complete per proteggere la tua salute e quella della tua famiglia.

Negli ultimi anni, sempre più persone si trovano ad affrontare tempi di attesa lunghi nel servizio sanitario pubblico e costi elevati per visite ed esami nel privato. Questo rende difficile accedere rapidamente alle cure, soprattutto quando ne hai davvero bisogno.

Proprio per questo motivo, sempre più clienti a Palermo scelgono una polizza sanitaria UniSalute.

Perché scegliere un’assicurazione sanitaria UniSalute

Una polizza sanitaria UniSalute ti permette di avere accesso rapido a prestazioni mediche senza dover affrontare lunghe attese.

Con una copertura sanitaria puoi:

✔ effettuare visite specialistiche in tempi brevi ✔ accedere a esami diagnostici e controlli ✔ ricevere assistenza in caso di ricovero o intervento ✔ ottenere rimborsi per spese mediche ✔ utilizzare strutture sanitarie convenzionate

Questo significa maggiore tranquillità e la possibilità di gestire la tua salute in modo più sereno e organizzato.

Assicurazione sanitaria a Palermo: per chi è utile

Le assicurazioni sanitarie UniSalute sono adatte a diverse esigenze:

✔ Famiglie che vogliono proteggere tutti i componenti

✔ Professionisti che desiderano continuità lavorativa

✔Aziende che vogliono offrire welfare ai dipendenti

A Palermo, sempre più persone scelgono queste soluzioni per evitare imprevisti e avere accesso immediato alle cure.

I vantaggi concreti

Scegliere un’assicurazione sanitaria UniSalute a Palermo significa:

✔Ridurre i tempi di attesa ✔contenere i costi delle cure private ✔ Rete di strutture convenzionate ✔ contare su assistenza continua

Non si tratta solo di una polizza, ma di uno strumento concreto per migliorare la qualità della vita.

A chi rivolgersi a Palermo Affidarsi a un’agenzia sul territorio fa la differenza.

Presso la nostra Agenzia Generale Unipol – UniSalute di Palermo ti aiutiamo a individuare la soluzione più adatta alle tue esigenze, con una consulenza chiara e personalizzata.

Se vuoi capire quale assicurazione sanitaria UniSalute è più adatta a te, puoi contattarci senza impegno.

La casa dove viviamo è il luogo che probabilmente vorremmo esprimesse al meglio la nostra identità, ci facesse sentire sicuri e fosse l’approdo sereno alla fine delle nostre giornate di impegni. Certo un po’ tutti la immaginiamo come uno spazio pronto a proteggerci. Ma noi facciamo altrettanto, per proteggere la nostra dimora? Ebbene, nonostante oggi il 73% delle famiglie italiane sia proprietario della casa in cui vive, non oltre il 45% degli alloggi ha una polizza abitazione (multirischio, incendio e le cosiddette “globali fabbricati”), e spesso le polizze contro il rischio di incendio sono minimali e legate alla stipula di un mutuo (Report Ania, Associazione nazionale fra le imprese assicuratrici – Trend Focus 2020). Più del 60% delle famiglie decide, inoltre, di assicurarsi solo dopo avere subito un danno in casa.

Protezione integrata condominio più casa.

Molti pensano che la polizza del condominio (anche chiamata Globale Fabbricati) basti. Questa polizza, oltre a coprire i danni derivanti da incendio e i danni causati a terzi (provocati ad esempio dal distaccamento di cornicioni o parti del tetto, dalle antenne centralizzate), può prevedere anche delle garanzie aggiuntive, a scelta del condominio. È chiaro però che per proteggere i nostri beni non basta, così come non è sufficiente a proteggerci – per esempio – dalle conseguenze economiche che potrebbero derivare da danni a terze persone che possono accadere all’interno del nostro appartamento.

È consigliabile allora integrare a quella condominiale un’ulteriore polizza per il proprio appartamento, tenendo conto delle esigenze specifiche, delle caratteristiche del nucleo familiare e del tipo di abitazione in cui si vive.

Protezione personale per la casa = più serenità per la famiglia

Integrare la polizza del condominio con la polizza casa è la soluzione migliore. Anche se nessuna norma di legge impone ai condomini l’obbligo di stipulare una polizza assicurativa, di regola il fabbricato dove si risiede è difeso per i danni alle proprietà private e per i danni ai terzi. Per fare un esempio concreto, se avviene la rottura accidentale dell’impianto idrico del condominio, situato cioè negli spazi comuni, e l’acqua fuoriuscita danneggia i muri di casa nostra e i beni che vi sono contenuti, l’indennizzo verrà sostenuto dalla polizza condominiale. Immaginiamo ora il caso inverso, ad esempio una conduttura che si è rotta nel proprio appartamento, con conseguente danno alle parti comuni del fabbricato e infiltrazioni in casa di un vicino. La polizza privata coprirà la ricerca del guasto e la riparazione.

Tutela, assistenza e tecnologia UnipolSai Casa&Servizi è l’assicurazione pensata per affrontare ogni imprevisto e tutelare la tua casa: acqua condotta, ricerca e riparazione diretta del guasto, fenomeni elettrici ed atmosferici, furto, incendio, responsabilità civile capofamiglia, calamità naturali. Garantisce protezione, assistenza continua e la sicurezza delle tecnologie più avanzate grazie al sistema intelligente Unibox C@SA. Scegli la soluzione più adatta a te. Scoprire quanto costa è immediato e gratis. Clicca qui

Un’interessante opportunità per gli ingegneri, gli architetti, i geometri e i periti industriali!

Il Decreto Rilancio ha introdotto il Superbonus 110%.

Grazie al Superbonus 110% infatti chi esegue una ristrutturazione fino al 31 dicembre 2021 conta su una detrazione del 110% delle spese sostenute.

Quali sono gli interventi previsti nel Superbonus 110%?

Parliamo di interventi che migliorano l’efficienza energetica delle abitazioni (impianti di solamente termico, interventi condominiali per sostituzione impianti di climatizzazione, impianti solari fotovoltaici ad esempio) o di interventi che riducono il rischio sismico.

Chi può chiedere l’ecobonus o il sismabonus?

Possono richiedere le agevolazione previste dal Decreto Rilancio, le persone fisiche, i condomini, le cooperative di. abitazione, gli istituti autonomi case popolari e le ONLUS.

I professionisti e i tecnici abilitati, rilasciano attestazioni e asseverazioni. Per fare ciò sono tenuti alla stesura di una polizza di assicurazione della responsabilità civile come previsto dall’art. 119, comma 14, del D.L. 34/2020.

Ti offriamo una copertura completa e dedicata a tutti i professionisti dell’area tecnica, parliamo quindi di Ingegneri, Architetti, Geometri e Periti Industriali, disponibile in due diverse tipologie:

Per singola opera con polizza e massimale dedicato al valore dell’asseverazione

Un’unica copertura per più opere e con massimale a consumo

Contattaci, ti aspettiamo per mostrarti la soluzione migliore per le tue reali esigenze lavorative!

UnipolSai desidera stare al tuo fianco in questo momento difficile e pieno di incertezze. Un desiderio concreto tanto da diventare un regalo pensato per te che sei già nostro Cliente.

#UniSalutePerTe

una copertura in caso di contagio da Covid-19 prestata da UniSalute che prevede una diaria per ricovero, un’indennità per i casi più gravi e consulti medici dedicati.

Attiva #UniSalutePerTe direttamente dall’App UnipolSai, è semplice, veloce, gratuita per te e con un piccolo contributo puoi estenderla ai tuoi familiari conviventi risultanti dallo stato di famiglia.

A CHI È DEDICATO?

Un regalo dedicato a tutti i Clienti Persone Fisiche con una polizza UnipolSai già in essere o efficace al 29/11/2020, senza limiti di età.

ADESIONE E COPERTURA

Se hai una polizza in essere o efficace al 29/11/2020 puoi aderire fino al 31/03/2021.

DURATA COPERTURA

Dalle ore 24 del giorno successivo alla richiesta di attivazione, fino al 31/12/2021.

INDENNITÀ GIORNALIERA

Una diaria di 100 € per ogni giorno di ricovero fino a un massimo di 14 giorni.

DIARIA POST RICOVERO

In caso di ricovero in terapia intensiva per Covid-19 è prevista un’indennità di 2.000€.

TELECONSULTO COVID H24

In caso di sintomi sospetti per infezione da COVID-19, possibilità di confronto con un medico per gli approfondimenti del caso.

VIDEOCONSULTO

In caso di isolamento domiciliare, dovuto a positività COVID-19, possibilità di ottenere un video consulto specialistico.

La capacità di guardare avanti è importante, anche quando la realtà pone grandi sfide alla tua impresa. Pensare al futuro della propria attività significa tutelarla soprattutto dagli imprevisti. Per questo UnipolSai ti offre 3 mesi aggiuntivigratis sulle nuove polizze assicurative e uno sconto fino al 20%.

Come funziona PIU’3 Per le polizze comprese nell’iniziativa si prevede l’attivazione immediata del contratto in assenza del pagamento del premio, mediante:

un differimento di tre mesi del pagamento del premio;

uno sconto pari a 3 mesi del premio calcolato sulla durata della polizza di 15 mesi: in pratica pagando il premio per un anno si beneficia della copertura assicurativa per 15 mesi (come da esempio in fondo alla pagina);

un ulteriore sconto fino al 20%, applicato per le rate successive e fermo per tutta la durata contrattuale, con le seguenti limitazioni:

PIU’3 vale per le nuove polizze sopra indicate sottoscritte dal 9 settembre 2020 al 31 dicembre 2020. È previsto un vincolo di durata contrattuale minima pari a 1 anno e 3 mesi. Di seguito una simulazione che esemplifica la meccanica dell’iniziativa:

se sottoscrivi la polizza il 15 ottobre 2020, la copertura è operante dal giorno stesso, inizi a pagare dal 15 gennaio 2021 e sei assicurato fino al 15 gennaio 2022;

il premio è scontato fino al 20% in base alla polizza e alle garanzie scelte.

L’iniziativa PIU’3 non si applica per convenzioni e altre campagne promozionali.

#ANDRÀTUTTOBENEfree è la polizza UnipolSai gratuita per i clienti che affrontano un ricovero ospedaliero causato dal COVID-19 e offre una diaria da ricovero giornaliera per 10 giorni a partire dal 6° e, in caso di ricovero in terapia intensiva con intubazione, un’indennità forfettaria per la convalescenza. Una sicurezza in più che si aggiunge alla tua polizza UnipolSai.

COME FUNZIONA

La polizza è gratuita e si attiva per i clienti* che:

hanno una polizza Auto o Danni, scaduta o in scadenza nei mesi di Marzo, Aprile e Maggio 2020, con regolare pagamento del premio**

accedono o si registrano all’Area Riservata sul sito o sull’App UnipolSai.

si ammalano dopo l’attivazione della polizza.

La polizza si attiva automaticamente ed entro qualche giorno riceverai una mail di conferma.

Diaria da ricovero di 100€/giorno se positivo al COVID, dal 6° al 10°giorno;

Indennità per la convalescenza di 2.000 euro se intubato in terapia intensiva;

Consulenza telefonica con UniSalute al numero verde 800-009694.

ATTIVAZIONE POLIZZA

Registrati o accedi alla tua Area Riservata. In pochi click proteggi il tuo futuro attivando la polizza. Per registrarti basta cliccare su “Registrati subito” e dei semplici passi:

inserisci il tuo indirizzo email;

inserisci il tuo codice fiscale.

La polizza si attiva automaticamente ed entro qualche giorno riceverai una mail di conferma.

Chiunque si occupi di un bilancio familiare o di quello di un’attività o di un’azienda sa bene cosa sono le agevolazioni fiscali e quanto possono essere utili per alleggerire il peso delle “tasse” da pagare. Si tratta di detrazioni o deduzioni fiscali introdotte dal legislatore italiano per spingere i contribuenti a investire in iniziative socialmente utili oppure per favorire determinati investimenti dando come ‘premio’ un taglio delle imposte nette. Si può accedere ad agevolazioni fiscali, per esempio, per sostenere i progetti di organizzazioni di volontariato, cooperative sociali e ONLUS, per ristrutturare casa (ecobonus, sismabonus), per la formazione dei figli. Anche i premi versati per alcune polizze assicurative o soluzioni previdenziali danno origine a vantaggi fiscali.

Vediamo insieme di che si tratta e quali sono i possibili risparmi.

Deduzione e detrazione: le differenze

In Italia le agevolazioni fiscali possono essere sotto forma di deduzioni o di detrazioni fiscali; entrambi concorrono, anche se in modo diverso, a ridurre il carico fiscale che ogni anno pesa sul contribuente. Per deduzione fiscale si intende la sottrazione di un importo dalla base imponibile, mentre la detrazione è la sottrazione di un importo dall’imposta lorda. Semplificando possiamo dire che la deduzione produce un risparmio pari alla spesa pagata per l’aliquota massima pagata dal contribuente (più alto è il reddito più si risparmia); la detrazione d’imposta, invece, è una percentuale fissa (in genere il 19%) della spesa detraibile. Facciamo due esempi, ipotizzando un reddito lordo annuo rispettivamente di 25.000 e 40.000 euro e una spesa deducibile/detraibile di 2.000 euro:

REDDITOIMPONIBILE

SPESA DEDUCIBILE

RISPARMIO DEDUZIONE FISCALE

SPESA DETRAIBILE(19%)

RISPARMIO DETRAZIONE D’IMPOSTA

25.000 €

2.000 €

540 €

2.000 €

380 €

40.000 €

2.000 €

760 €

2.000 €

380 €

Mettere al sicuro il proprio futuro

La agevolazioni fiscali dunque concorrono ad alleggerire il carico fiscale netto del contribuente e sono utili per favorire l’acquisto di vari beni e servizi tra cui polizze assicurative. Anche in questo caso il legislatore italiano vuole favorire l’acquisto di una polizza da parte dei cittadini per mettere al sicuro il proprio futuroo quello della propria famiglia e, tramite le agevolazioni fiscali, alleggerire la spesa, riducendo di fatto il premio annuale da pagare. In una società come quella odierna caratterizzata dal costante aumento dell’aspettativa di vita è necessario investire sulla serenità futura puntando, per esempio, su una polizza in grado di assicurare una rendita in caso di non autosufficienza, oppure scegliendo una polizza utile in caso di infortunio o, ancora, un fondo pensione per garantirsi un certo grado di benessere anche in vecchiaia.

Polizze con agevolazioni fiscali: quanto risparmio?

Nella pratica, dunque, acquistando alcune polizze il contribuente può godere degli sconti legati alle agevolazioni fiscali che di fatto tagliano il costo netto dell’investimento, lasciando più soldi in tasca al contribuente che però sarà coperto in caso di necessità. Una polizza vita, per esempio, da 250 euro all’anno, con una detrazione fiscale del 19%, costa di fatto 202,5 euro con un risparmio di 47,5 euro l’anno. Un fondo pensione aperto prevede una deduzione dal reddito ai fini Irpef fino a 5.164,57 euro: quindi un contribuente con 30mila euro di reddito lordo può arrivare fino a 24.800 euro circa di reddito imponibile. E ancora: una polizza per la non autosufficienzagarantisce una detrazione pari al 19% fino a 1.291,14 euro, mentre la polizza infortuni, che ha una detrazione pari al 19% (fino a 530 euro) fa in modo che un versamento pari a 250 euro l’anno, sia nella pratica ridotto a 202 euro. Stessa detrazione al 19% è valida anche per la garanzia infortunidel conducente relativa allapolizza auto. Ogni dieci anni di polizza quindi il contribuente risparmia 475 euro. Dal 1° gennaio 2018, per le sole polizze Casa e Globale su fabbricati e condominio, è possibile (grazie all’Art. 15 del TUIR, lettera f-bis) la detrazione di un importo pari al 19% degli oneri sostenuti per i premi di assicurazioni aventi per oggetto il rischio di eventi calamitosi (alluvione e terremoto) stipulate relativamente a unità immobiliari ad uso abitativo. Il beneficio fiscale spetta solo al contraente di polizza, per tutte le polizze stipulate nell’annualità, anche in caso di più abitazioni. Per le unità in condominio, la quota la quota di premio detraibile è comunicata dall’amministratore di condominio.

Tempi e modi per usufruire dello sconto

Le agevolazioni fiscali entrano in campo in occasione della dichiarazione dei redditi e servono per calcolare le imposte annuali a carico del contribuente. È dunque necessario precisare che per beneficiare delle agevolazioni fiscali, già a partire dalla prossima dichiarazione dei redditi, occorre stipulare la polizza e pagare i relativi premi entro la fine dell’anno.

L’assicurazione sul mutuo difende da diversi imprevisti: è una forma di tutela (sia per il cliente sia per la banca) che funge da garanzia di pagamento del mutuo in caso di eventi imprevisti che impediscano al mutuatario di tenere fede al suo impegno.

Esistono due tipi di assicurazioni sul mutuo, una di queste è obbligatoria mentre l’altra, pur essendo facoltativa, è fortemente consigliata.

polizza incendio e scoppio;

polizza sulla vita a protezione credito.

Polizza incendio e scoppio

Questo tipo di assicurazione è l’unica obbligatoria quando si sottoscrive un mutuo, ed è proprio la banca stessa a inserirla nel contratto al momento della stipula, tutelando così l’immobile da eventuali danneggiamenti per scoppio o incendi. Questa operazione, per la banca, è necessaria per evitare di perdere l’oggetto di garanzia su cui rivalersi in caso di insolvenza da parte del debitore.

È importante sapere che il mutuatario non è obbligato ad accettare l’assicurazione proposta dalla banca, se preferisce può scegliere di consultare e avvalersi anche di una compagnia assicurativa diversa, purché le condizioni proposte nella nuova polizza siano verificate approvate anche dall’Istituto di credito il quale, fornisce al cliente tutte le indicazioni per poter richiedere una polizza ad un’altra compagnia assicurativa in modo consono e accettato dall’istituto stesso: fornisce un testo di “vincolo” da inserire nel contratto e il periodo di vincolo richiesto.

La nostra compagnia, la UnipolSai, con il suo prodotto innovativo Casa&Servizi offre una soluzione vantaggiosissima per tutti coloro i quali hanno necessità di questa polizza legata agli eventi incendio e scoppio. Offre la possibilità di effettuare un pagamento unico per l’intero periodo a cifre contenute e davvero convenienti. Per maggiori informazioni vai sui e richiedi il tuo preventivo scontato:

L’assicurazione vita a protezione del credito non è obbligatoria ma è fortemente consigliata. Contrariamente a quanto viene detto, non sei obbligato a prendere l’assicurazione del mutuo dalla banca erogante. Infatti molto spesso le soluzioni alternative offerte dagli Intermediari specializzati risulteranno più convenienti rispetto alla copertura proposta dalla banca.

La nostra proposta, la più richiesta dai nostri clienti che sottoscrivono un mutuo è una polizza TCM (temporanea caso morte) a capitale decrescente in cui il capitale decresce anno per anno seguendo il capitale residuo del mutuo.

Ha una durata massima di 30 anni ed ha un costo veramente contenuto.

Fare un preventivo è facilissimo, vai al seguente link e richiedilo subito con due semplici click:

Le possibilità di pagamento del premio si può concordare con l’assicurazione, è infatti possibile scegliere di versare l’importo in un’unica soluzione o di spalmarlo su rate mensili senza costi.

Consigli: a cosa prestare attenzione

Al momento della sottoscrizione della polizza è importante considerare e controllare alcuni aspetti:

quali sono le garanzie offerte: non tutte le polizze sono uguali, è bene controllare che venga offerta una soluzione adatta alle proprie necessità;

presenza e durata delle garanzie accessorie: non solo delle garanzie accessorie, ma anche della stessa copertura assicurativa, dal momento che potrebbe non coprire tutta la durata del finanziamento e sarà dunque necessario rinnovarla alla scadenza;

commissioni sulla polizza: è bene fare attenzione alle commissioni che vengono richieste da chi propone la polizza, potrebbero incidere anche di molto sul premio;

possibili clausole di esclusione: si tratta di quei casi particolari in cui l’assicurazione non risponde;

modalità di recesso: generalmente le assicurazioni sul mutuo non permettono una risoluzione anticipata, per questo è fondamentale informarsi prima sulle eventuali modalità di scioglimento anticipato del contratto senza penale.

Comprare casa è senza dubbio un’esperienza entusiasmante ma, allo stesso tempo, comporta un impegno economico non indifferente. Il consiglio è quello di prestare sempre molta attenzione alle offerte.

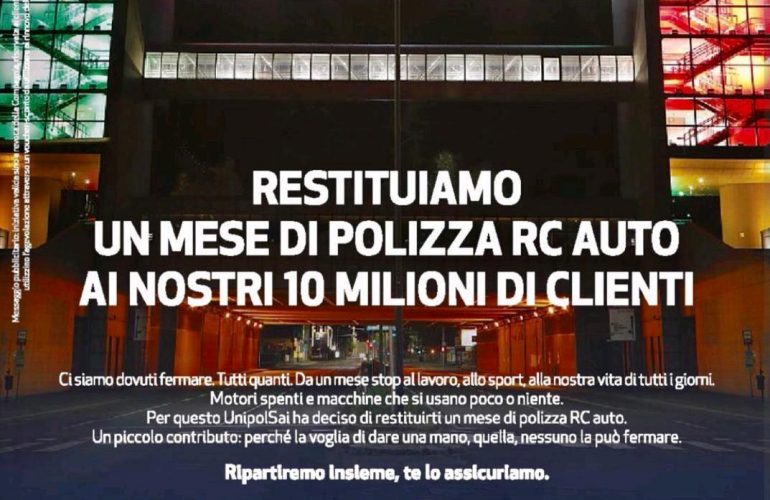

Tutto si è fermato: il mondo del lavoro, lo sport e persino le nostre auto. Ma la nostra voglia di dare una mano continua. UnipolSai restituisce a te e ad altri 10 milioni di Clienti assicurati RC Auto un mese di polizza con un voucher. In un momento cosi difficile per tutti, vogliamo ripartire insieme.

la data di nascita del contraente della polizza oppure la partita iva in caso di persona giuridica

un numero di cellulare

un indirizzo email

L’invio del voucher richiede qualche giorno per le necessarie verifiche.Abbiamo iniziato a spedire i voucher ai dati di contatto (sms e/o email) inseriti nella richiesta, con le istruzioni per attivarlo. Per la spedizione diamo la priorità alle scadenze delle polizze più prossime.

Il voucher potrà essere utilizzato a partire dal 22 Aprile 2020.

{kind=link}